![無料相談の予約はこちら 0120-48-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel.png)

![無料相談の予約はこちら 0120-78-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel2.png)

コラム

相続税の障害者控除とは?要介護認定や控除額が余った場合の裏ワザを税理士が解説

相続人に障害を持つ家族がいる場合、相続税が大幅に安くなる『障害者控除』という制度があるのをご存知でしょうか?

「うちの親は要介護認定を受けているけれど、障害者手帳はないから対象外だろう……」

と諦めている方は、ちょっと待ってください!

実は手帳がなくても、一定の条件を満たせば控除を受けられるケースがあります。

本記事では、相続税の障害者控除について、適用されるための3つの条件から、「一般障害者」と「特別障害者」の控除額の計算方法、さらには「控除額が余った場合に他の家族の税金を安くする裏ワザ」まで、田村税理士事務所が分かりやすく解説します。

ご家族の負担を減らし、適正な申告を行うための参考にしてください。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

相続税の「障害者控除」とは?制度の仕組みと計算式

相続税の障害者控除とは、相続人が85歳未満の障害者である場合、相続税額から一定の金額を差し引くことができる制度です。

障害を持つ方は、日常生活や医療、今後の生活保障において健常者よりも多くの資金が必要になることが一般的です。

そのため、税負担を軽くして生活の安定を図る目的でこの制度が設けられています。

障害者控除の最大の特徴は、「満85歳になるまでの年数」に応じて控除額が決まる点です。

つまり、相続が発生した時点での年齢が若いほど、今後の生活にかかる期間が長いとみなされ、控除額が大きくなる仕組みになっています。

一般障害者と特別障害者の控除額の違い

控除額は、障害の程度(一般障害者か特別障害者か)と、相続時の年齢によって以下の計算式で求められます。

- 一般障害者の控除額 (85歳 - 相続時の年齢) × 10万円

- 特別障害者の控除額 (85歳 - 相続時の年齢) × 20万円

※特別障害者とは、重度の知的障害や精神障害、身体障害者手帳の1級・2級など、より重い障害を持つ方を指します。

【年齢計算の端数切り上げルールについて】

ここでの年齢計算は、少しややこしい計算を省き、分かりやすく「年齢の端数を切り捨てて『満年齢』で考える」と覚えてください。

つまり、「85歳から相続発生時の満年齢を引く」だけで正確な年数が出ます。

例えば、相続時の年齢が「60歳7ヶ月」だった場合、端数を切り捨てた満年齢の「60歳」を使用します。

(85歳 - 60歳)= 25年分として計算されるため、一般障害者なら250万円、特別障害者なら500万円が相続税額から直接差し引かれます。

障害者控除が適用されるための「3つの条件」

障害者控除は、非常にメリットの大きい制度ですが、誰でも無条件に受けられるわけではありません。

適用を受けるためには、以下の3つの条件をすべて満たす必要があります。

相続発生時(亡くなった日)に日本国内に住所があること

原則として、財産を取得した障害者本人が、相続発生時に日本国内に住所を有している(住んでいる)ことが条件となります。

ただし、一時的に海外に居住している場合など、一定の例外的な要件を満たせば国内に住所がなくても適用されるケースがあります。海外居住の場合は判定が複雑になるため、専門家への相談をおすすめします。

財産を取得した人が「法定相続人」であること

この控除を利用できるのは、民法で定められた「法定相続人(配偶者、子供、親、兄弟姉妹など)」のみです。

たとえば、亡くなった方が

「お世話になった障害を持つ友人に財産を遺贈する」

と遺言を残していた場合、その友人は財産を受け取ることはできますが、法定相続人ではないため障害者控除を使うことはできません。

相続発生時に「障害者」であること(※申請中を含む)

相続が発生した日(亡くなった日)の時点で、障害者としての認定を受けている必要があります。

インターネットのQ&Aサイトなどでも「亡くなった後に手帳が交付された」「亡くなった時点で手帳を申請中だった」というご相談をよく見かけます。

実はこのような場合でも、亡くなった時点で医師の診断などにより明らかに障害の状態にあったと認められれば、障害者控除が適用される可能性があります。

諦めずに税理士や税務署に状況を説明することが大切です。

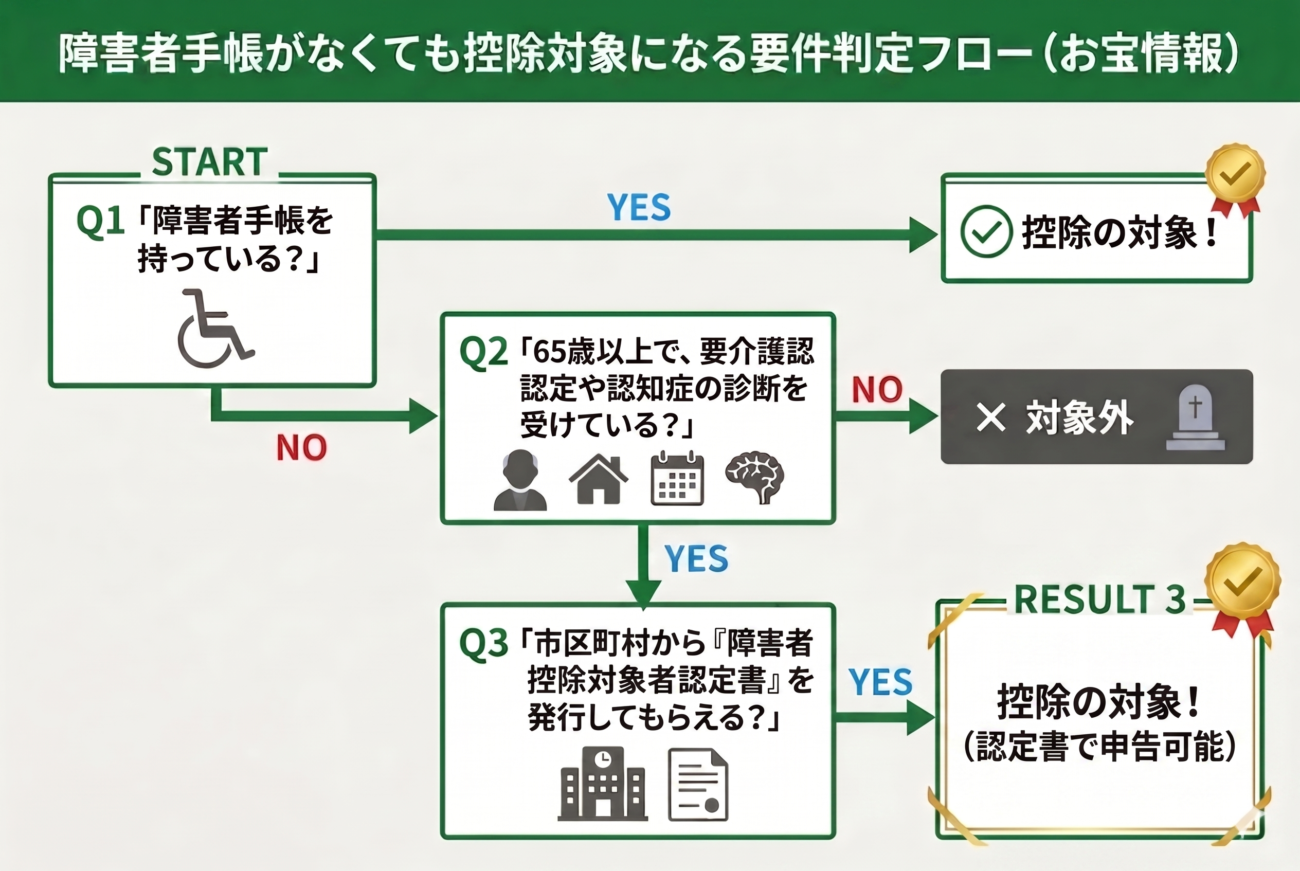

手帳がなくても対象に?「要介護・認知症」の高齢者の特例

ここが本記事で最も知っていただきたい重要なポイントです。

多くの方が「障害者手帳を持っていないから、障害者控除は使えない」と勘違いされています。

しかし、手帳を持っていなくても控除を受けられる可能性があります。

それが、市区町村長から「障害者控除対象者認定書」の交付を受ける方法です。

65歳以上の高齢者で、要介護認定を受けていたり、認知症などで常に寝たきりの状態であったりする場合、お住まいの市区町村に申請してこの「認定書」を発行してもらえれば、税務上は障害者として扱われます。

要介護の度合いに応じて「一般障害者」または「特別障害者」に準ずるものとして認定されるため、これを知っているかどうかで何百万円もの税金が変わる可能性があります。

ご家族に要介護の高齢者がいらっしゃる場合は、必ず市区町村の福祉窓口やケアマネージャーに確認してみましょう。

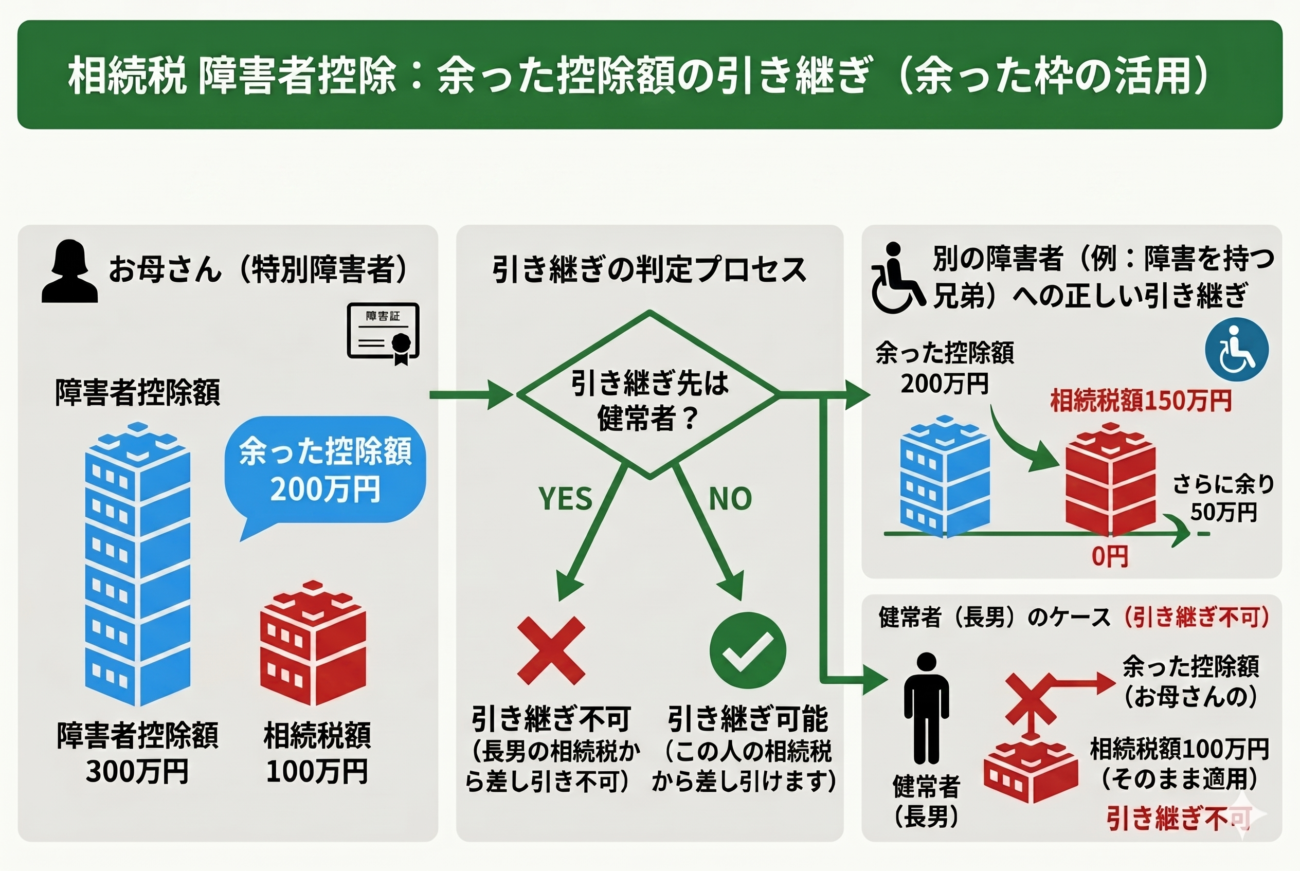

「控除額が余った場合」の裏ワザ

障害者控除は「相続税額から直接差し引く(税額控除)」ため、効果が非常に大きいです。

ここでよくある疑問が、「本人の相続税額よりも控除額の方が大きくて、控除枠が余ってしまったらどうなるの?」というものです。

実は、障害者控除には「余った控除枠を、他の家族の相続税から差し引くことができる」という強力な仕組み(裏ワザ)があります。

余った枠を使える「扶養義務者」とは誰のこと?

余った控除枠を引き継いで自分の税金を安くできるのは、障害者本人の「扶養義務者」です。 民法上、以下の親族は自動的に扶養義務者に該当するため、同居しているか、生活費を共有しているか(生計を一にしているか)といった条件は一切問われません。

- 配偶者

- 直系血族(親、子供、孫、祖父母など)

- 兄弟姉妹

たとえ離れて暮らしていて生活の援助等をしていなくても、上記の続柄であれば余った控除枠を引き継ぐことが可能です。

一方で、上記以外の「3親等内の親族(曾祖父、おじ・おば、おい・めいなど)」については、実際に「生計を一にしている(生活費を共有し、お互いに助け合って生活している)」などの特別な要件を満たした場合に限り、扶養義務者として認められます。

【計算シミュレーション】他の家族の税金はどう安くなる?

具体的にどれくらい税金が安くなるのか、シミュレーションしてみましょう。

- 状況:父が亡くなり、母(特別障害者・70歳)と長男の2人で相続した。

- 母の控除額:(85歳 - 70歳) × 20万円 = 300万円

- 本来の相続税額:母100万円、長男250万円

【控除の適用手順】

- まず、母の相続税100万円から、障害者控除300万円を差し引きます。 結果、母の相続税は0円になり、控除枠が200万円余ります。

- 次に、余った200万円の控除枠を、扶養義務者である長男の相続税から差し引きます。 長男の相続税:250万円 - 200万円(母の余り) = 50万円

このように、お母様が障害者控除を受けたことで、お母様自身の税金がゼロになるだけでなく、長男の税金も250万円から50万円へと大幅に安くなりました。

家族全体で見ると、非常に大きな節税効果をもたらすことがわかります。

障害者控除を受けるための「必要書類」

障害者控除を適用して相続税申告を行う場合、以下の書類を申告書に添付して税務署に提出する必要があります。

- 障害者手帳のコピー(身体障害者手帳、療育手帳、精神障害者保健福祉手帳など)

- 手帳がない場合は、障害者控除対象者認定書(市区町村が発行したもの)

- 医師の診断書(手帳を申請中などで、亡くなった時点での障害の状態を証明する場合)

また、相続税申告書の中の「第6表(未成年者控除額・障害者控除額の計算書)」という専用の用紙に、適用要件や計算の過程を正しく記入する必要があります。

控除額が余って他の家族(扶養義務者)に引き継ぐ場合も、この用紙に誰の税金からいくら引くのかを明記します。

まとめ:複雑な障害者控除の判定・計算は田村税理士事務所へ

相続税の障害者控除は、残されたご家族の生活を守るための非常に優遇された制度です。

しかし、本記事で解説したように、その仕組みは決して単純ではありません。

- 「要介護認定を受けているが、認定書をもらえる基準を満たしているか?」

- 「申請中の段階で亡くなった場合、どのように税務署に証明すればよいか?」

- 「余った控除枠を、誰にどう配分するのが家族全体にとって一番お得か?」

こうした判定や計算を一般の方がご自身で正確に行うのは非常に困難です。知らずに申告してしまい、「実は手帳がなくても認定書で控除が受けられたのに、何百万円も税金を払いすぎてしまった……」と後悔するケースも少なくありません。

適切な控除をもれなく受け、ご家族の負担を最大限に減らすためには、相続専門の税理士によるサポートが不可欠です。

山口県での相続税申告、または障害者控除の適用に関するご相談は、実績豊富な田村税理士事務所(山口県相続センター)の無料相談をぜひご利用ください。

お客様のご状況を丁寧にヒアリングし、最適な申告を全力でサポートいたします。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

どうしていいかわからない方は

一度ご連絡ください

遺言書・任意後見に関する無料相談のご予約は、お電話・メールからお気軽にご連絡ください。