![無料相談の予約はこちら 0120-48-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel.png)

![無料相談の予約はこちら 0120-78-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel2.png)

コラム

未支給年金に相続税はかかる?所得税になるケースやiDeCo等の例外を税理士が解説

「亡くなった親の口座に、死後になって年金が振り込まれた」

「年金事務所で手続きをして『未支給年金』を受け取ったけれど、これは相続税の対象になるの?」

ご家族が亡くなられた後、このような疑問や不安を抱える方は非常に多くいらっしゃいます。

結論から言うと、国民年金や厚生年金などの「公的年金」の未支給年金には、原則として相続税はかかりません。

しかし、「じゃあ税金は一切かからないんだ!」と安心するのは危険です。

実は相続税の代わりに、受け取ったご家族の「所得税」の対象になる場合があるのです。

本記事では、田村税理士事務所が、未支給年金に相続税がかからない理由から、確定申告が必要になるケース、さらに「例外として相続税がかかってしまう年金の種類(iDeCoや個人年金など)」まで分かりやすく解説します。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

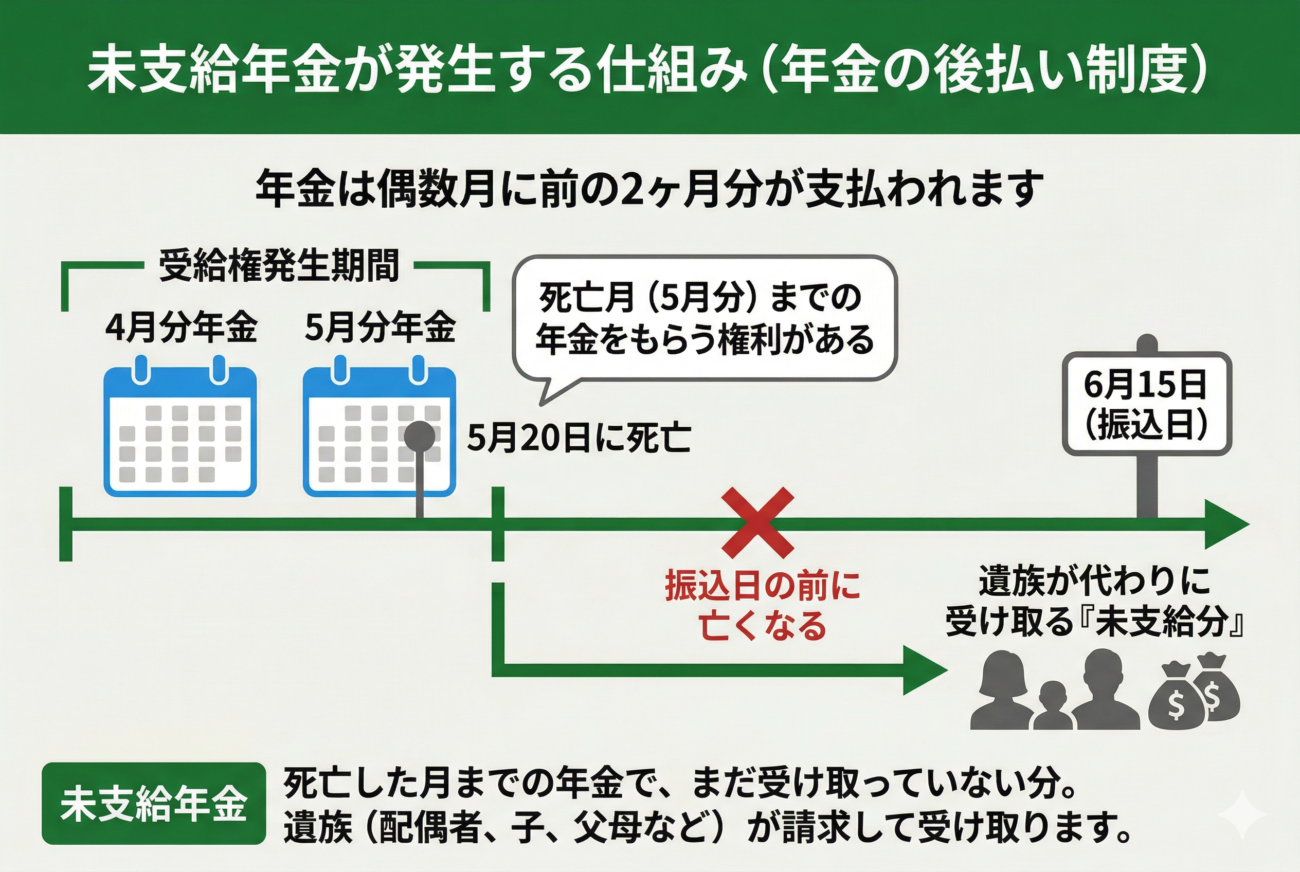

そもそも『未支給年金』とは?

年金制度は「後払い」の仕組みになっており、偶数月(2, 4, 6, 8, 10, 12月)の15日に、その前の2ヶ月分がまとめて振り込まれます。

さらに、年金は「亡くなった月分まで」受け取る権利があります。

そのため、年金受給者が亡くなると、必ず「生前に受け取れなかった年金」が発生します。

これが『未支給年金』です。

例えば、5月20日に亡くなった場合、4月分と5月分の年金はまだ支給されていないため、遺族が手続きをしてこの2ヶ月分の未支給年金を受け取ることになります。

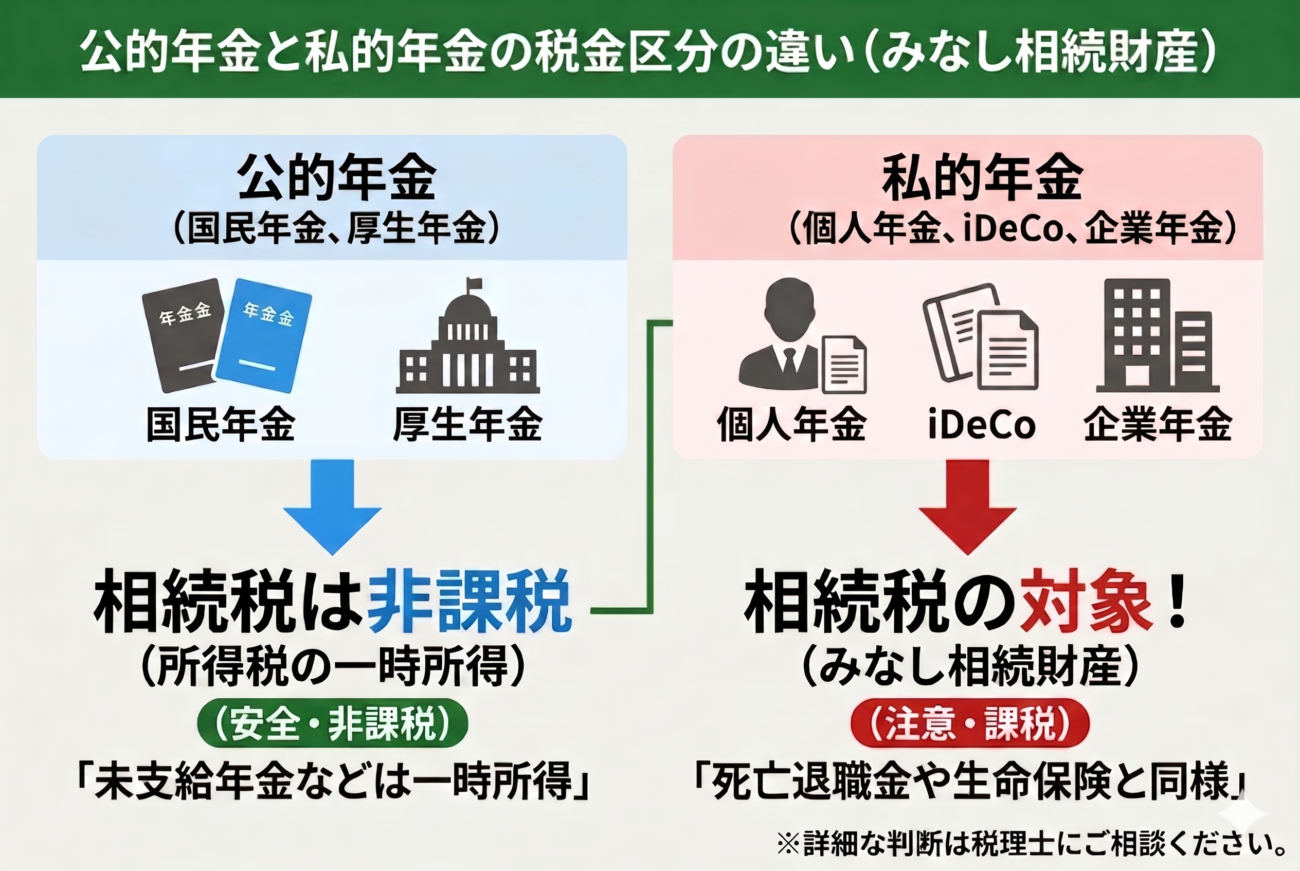

結論:国民年金・厚生年金の「未支給年金」に相続税はかからない

ご遺族が一番心配される

「受け取った未支給年金に相続税はかかるのか?」

という疑問ですが、結論から言うと、国民年金や厚生年金といった「公的年金」の未支給分に、相続税は一切かかりません。

なぜ相続税がかからないのでしょうか。

それは、法律上、未支給年金を請求して受け取る権利は「亡くなった方(被相続人)の財産」ではなく、「遺族自身の固有の権利」として認められているからです。

相続税はあくまで「亡くなった方が残した財産」に対してかかる税金です。

未支給年金は、最初から遺族の財産として扱われるため、遺産総額に含める必要はなく、結果として相続税の計算対象からも外れることになります。

要注意!相続税の代わりに「所得税(一時所得)」がかかる

「相続税がかからないなら、税金は全く気にしなくていいんだ!」と思ってしまいがちですが、ここが最大の注意点です。

未支給年金は遺産ではないものの、受け取ったご遺族にとっては「一時的な臨時収入」となります。

そのため、相続税の対象から外れる代わりに、受け取った遺族ご自身の「所得税(一時所得)」の課税対象として扱われるのです。

つまり、税金の種類が「相続税」から「所得税」に切り替わる、という認識を持っておく必要があります。

確定申告が必要になるのは「50万円」を超えた場合

所得税の対象になると聞いて、「少額でも税務署に行って確定申告をしなければならないの?」と不安になるかもしれません。

インターネットの知恵袋などでも頻出する疑問ですが、ご安心ください。

多くの場合、確定申告は不要です。

一時所得には、最高50万円の「特別控除」という非課税枠が設けられています。

つまり、受け取った未支給年金の額が50万円以下であれば、税金はかからず、確定申告の手続きも必要ありません。

一般的に、2ヶ月分程度の公的年金の未支給額だけで50万円を超えるケースは少ないため、過度に心配する必要はありません。

ただし、同じ年に別の「一時所得(生命保険の満期保険金や懸賞の賞金など)」がある場合は、それらと未支給年金を合計して50万円を超えるかどうかで判断します。

合計で50万円を超えた場合は、翌年の2月16日〜3月15日の間にご自身で確定申告を行う必要があります。

【例外】未支給年金でも「相続税」の対象になってしまうケース

ここまで「未支給年金に相続税はかからない」と解説してきましたが、それはあくまで国の制度である「公的年金」の話です。

亡くなった方がご自身で任意に加入していた「私的年金」については、取り扱いが180度変わり、相続税の対象になってしまうため厳重な注意が必要です。

個人年金保険やiDeCo(確定拠出年金)を受け取る場合

以下のような私的年金の未支給分や死亡一時金を遺族が受け取った場合は、所得税ではなく「相続税」の対象となります。

- 個人年金保険(生命保険会社で契約していたもの)

- iDeCo(個人型確定拠出年金)

- 企業年金(確定給付企業年金、企業型確定拠出年金など)

これらは亡くなった方が生前に掛金を積み立てていたものであり、遺族が受け取る権利やお金は、遺産総額に含めて相続税を計算しなければなりません。

ただし、これらの税金の計算方法は種類によって異なります。

例えば、iDeCoや企業年金から受け取る死亡一時金などは、税務上「死亡退職金(みなし相続財産)」として扱われるため、「500万円 × 法定相続人の数」という非課税枠を使って税金を安くすることができます。

一方で、一般的な「個人年金保険」を受け取る権利については、この500万円の非課税枠を使うことはできません。

このように、受け取った私的年金が「退職金」や「保険金」に該当し、非課税枠を利用できるかどうかの判断には専門的な税務知識が不可欠です。

私的年金の受け取りがある場合は、ご自身で判断せず必ず税理士に相談することをおすすめします。

未支給年金の手続きに関するQ&A

未支給年金については、税金のことだけでなく「誰が受け取れるのか」「遺産分割はどうするのか」といった手続き面での疑問も多く寄せられます。

ここでは、よくある質問にQ&A形式でお答えします。

Q.未支給年金は誰でも受け取れるの?(優先順位)

A. 受け取れる親族の範囲と優先順位が法律で厳密に決められています。

未支給年金を請求できるのは、亡くなった方と「生計を同じくしていた(生活費を共有していた、同居していた等)」親族に限られます。優先順位は以下の通りです。

- 配偶者(事実婚を含む)

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- 上記以外の3親等内の親族(甥・姪、おじ・おばなど)

自分より上位の人がいる場合は、下位の人は請求できません。

例えば、配偶者がいる場合、同居している子供であっても未支給年金を請求することはできません。

Q. 遺産分割協議書に「未支給年金」を記載する必要はある?

A. 記載する必要はありません。

公的年金の未支給分は「遺産(相続財産)」ではなく「受け取った遺族個人の財産」です。

したがって、相続人全員で遺産の分け方を話し合う「遺産分割協議」の対象にはならず、遺産分割協議書に未支給年金について記載する必要はありません。

請求手続きを行った遺族が、そのまま自分のお金として受け取って問題ありません。

まとめ:未支給年金の税金区分に迷ったら田村税理士事務所へ

本記事でお伝えした通り、未支給年金の税金に関するルールは以下の2点が重要です。

- 国民年金・厚生年金(公的年金):相続税はかからない。一時所得として「所得税」の対象になるが、50万円以下なら申告不要。

- iDeCo・個人年金(私的年金):「みなし相続財産」として「相続税」の対象になる。

「親が受け取っていた年金がどちらの種類か分からない」

「iDeCoの死亡一時金を受け取ったが、退職金の非課税枠は使える?」

「他の一時所得と合算して確定申告が必要か自信がない」

このように、未支給年金が「公的年金(所得税)」なのか「私的年金(相続税)」なのかの判断は、遺産の総額計算や申告の要否に大きく影響します。

間違った申告をしてしまうと、後から税務署からペナルティを受ける可能性もあります。

税金区分の判定や確定申告が必要かどうかのご相談を含め、山口県での相続発生時の手続き・相続税申告は、経験豊富な田村税理士事務所(山口県相続センター)の無料相談をぜひご活用ください。

ご遺族の負担を減らし、最も有利で正確な申告を全力でサポートいたします。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

どうしていいかわからない方は

一度ご連絡ください

遺言書・任意後見に関する無料相談のご予約は、お電話・メールからお気軽にご連絡ください。