![無料相談の予約はこちら 0120-48-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel.png)

![無料相談の予約はこちら 0120-78-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel2.png)

コラム

令和7年(2025年)の路線価とは?見方・調べ方と相続税を安くする土地評価を税理士が解説

令和7年(2025年)にご家族が亡くなり、実家や土地を相続することになった方へ。

土地の相続税を計算する際、基準となるのが毎年国税庁が発表する「路線価(ろせんか)」です。

「路線価図の見方がさっぱり分からない」

「うちの土地はいくらになるの?」

と不安を抱えている方も多いのではないでしょうか。

実は、土地の評価は「路線価×面積」という単純なものではありません。

土地の形や面している道路の状況によっては、評価額を大きく下げ(=相続税を安くし)て申告できるケースが多々あります。

本記事では、田村税理士事務所が、令和7年分の路線価の調べ方から基本的な計算方法、そして「素人が自分で計算すると税金を払い過ぎてしまう理由」までを分かりやすく解説します。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

令和7年分の「路線価」の基本と公開時期

「路線価」とは、道路(路線)に面する標準的な宅地の「1平方メートルあたりの価格」のことです。

毎年、国税庁が全国の道路ごとに値段を設定しており、相続税や贈与税を計算する際の基準として使用されます。

通常、実際の市場で売買される価格(実勢価格)の8割程度を目安に設定されています。

令和7年1月〜6月に亡くなった場合も「令和7年分」を使う

インターネットの知恵袋などで最も多い勘違いが、路線価の「適用する年」についてです。

路線価は、毎年「7月1日」にその年の分が国税庁から発表されます。

そのため、「父が令和7年2月に亡くなった時、まだ令和7年の路線価は発表されていなかったから、前年の令和6年分を使っていいのか?」と疑問に思う方もいらっしゃいます。

しかし、ルール上「亡くなった年の路線価を必ず使う」と決められています。

もし令和7年の1月〜6月にご家族が亡くなられた場合は、7月1日の令和7年分路線価の発表を待ってから、土地の評価と相続税の計算を行う必要がある点にご注意ください。

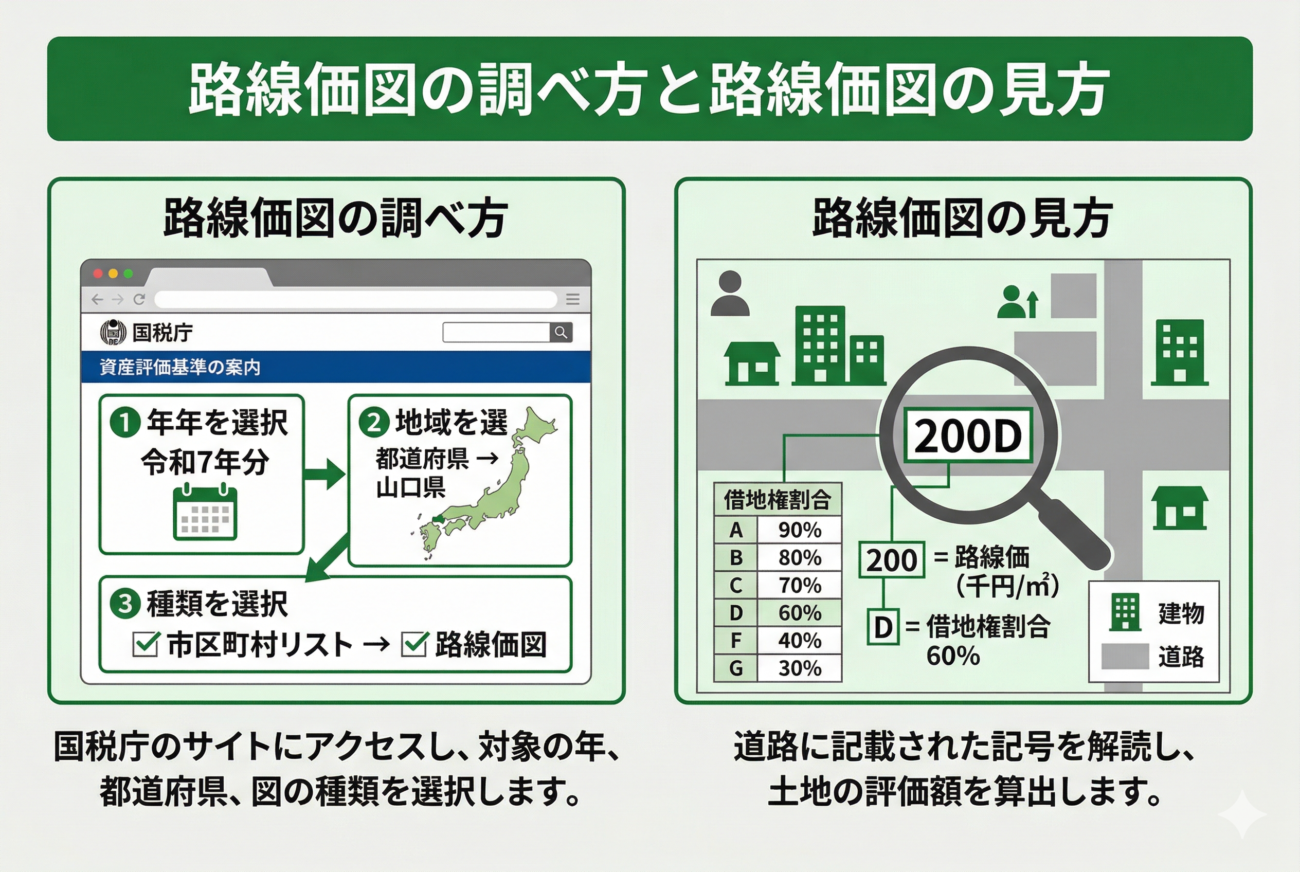

【図解】令和7年分の路線価図の調べ方と見方

ご自身の土地の路線価は、国税庁のウェブサイト「路線価図・評価倍率表」から誰でも無料で調べることができます。

トップページから「令和7年分」を選び、「山口県」→「路線価図」と進み、該当の市区町村や町名を選択していくと、地図(マップ)が表示されます。

数字とアルファベットの意味(例:「200D」とは?)

路線価図のマップを開くと、道路上に「200D」や「150C」といった数字とアルファベットの組み合わせが記載されています。これがその道路の路線価です。

- 数字部分(価格) 数字は「千円単位」で1平方メートルあたりの価格を表します。例えば「200」と書かれていれば、「1平方メートルあたり200千円(=20万円)」という意味です。 もしその道路に面した土地が100平方メートルであれば、基本となる評価額は「20万円 × 100平米 = 2,000万円」となります。

- アルファベット部分(借地権割合) AからGまでのアルファベットは「借地権割合」を表しています。(A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%) これは、その土地を他人に貸している場合や、他人の土地を借りて家を建てている場合に使用する割合です。ご自身の土地にご自宅を建てて住んでいる(自用地)場合は、このアルファベットは気にしなくて大丈夫です。

山口県の令和7年路線価の傾向

令和7年の山口県内の路線価は、エリアによって明確な二極化が進んでいます。

山口市、宇部市、下関市、岩国市などの中心部や、再開発が進む商業地周辺などでは、地価の上昇傾向が続いています。

一方で、郊外や山間部では横ばい、もしくは下落傾向にあります。

もし地価が上がっている市街地エリアに土地を所有している場合、以前の感覚で「うちは相続税がかからないだろう」と思っていても、気づかないうちに評価額が跳ね上がり、相続税の課税対象になってしまうケースが増えています。

心当たりのある方は、現状の評価額の把握と早めの税金対策が必要です。

路線価図に数字がない!「倍率地域」の計算方法

山口県をはじめとする地方の相続で非常に多いのが、マップを見ても「道路に数字が書かれていない(路線価が設定されていない)」というケースです。

市街地から外れた郊外のエリアや農地、山林などは、「倍率地域(ばいりつちいき)」と呼ばれます。

倍率地域にある土地は、路線価ではなく、毎年送られてくる固定資産税の納税通知書に記載された「固定資産税評価額」に、国税庁が定めた「評価倍率」を掛けて計算します。

- 計算式:固定資産税評価額 × 評価倍率 = 相続税評価額

評価倍率も、国税庁の「路線価図・評価倍率表」の「評価倍率表」から地域ごとに調べることができます

(例:倍率が1.1であれば、固定資産税評価額に1.1を掛けた金額が相続税の評価額となります)。

要注意!「路線価×面積」で自分で計算すると大損する理由

路線価の見方が分かると、「路線価 × 面積で自分でも相続税が計算できそうだ!」と思うかもしれません。

しかし、ここが最大の落とし穴です。

素人の方が単純計算で申告してしまうと、高確率で税金を多く払い過ぎて(大損して)しまいます。

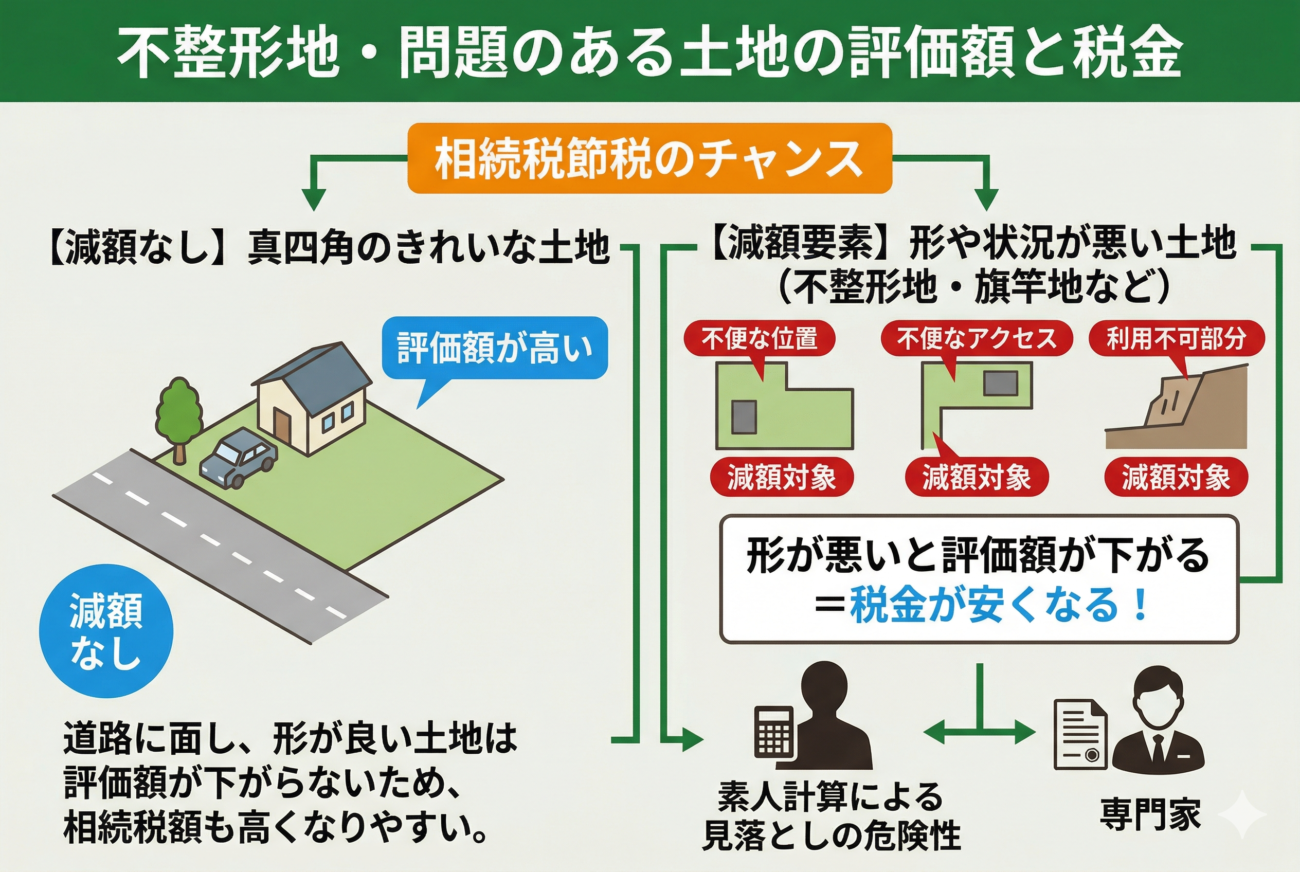

なぜなら、国が定めた路線価はあくまで「真四角で、平坦で、使い勝手の良い土地」を前提とした値段だからです。現実の土地には様々な「マイナス要素」があり、それらを加味して評価額を減額(マイナス)することが法律で認められています。

土地の形がいびつ(不整形地・旗竿地など)

きれいな真四角の土地は意外と少なく、実際の土地はいびつな形をしていることが多いです。

例えば、L字型や三角の土地(不整形地)、道路に接している部分が細長くなっている土地(旗竿地)、奥行きが長すぎる土地などは、使い勝手が悪いため評価額を下げることができます。

これには「奥行価格補正率」や「不整形地補正率」といった専門的な補正率を掛けて計算しますが、この判定や計算は税理士でも腕の差が出るほど複雑です。

道路に高低差がある、セットバックが必要など

土地の形だけでなく、周囲の状況による減額要素も多数存在します。 例えば、道路と土地の間に高低差がある(崖地)、土地の近くに墓地や騒音施設がある、法律上、将来家を建て替える際に道路幅を広げるために土地を後退させなければならない(セットバックが必要)といった土地です。 こうした減額要素を見落としたまま「路線価 × 面積」で申告してしまうと、本来払わなくてもよかった何百万円もの税金を税務署に納めることになってしまいます。

「小規模宅地等の特例」を使えば土地の評価額が最大80%減!

土地の評価額を計算する上で、絶対に忘れてはいけない超重要特例があります。それが「小規模宅地等の特例」です。

これは、亡くなった方(被相続人)の自宅の土地を、配偶者や同居していた親族などが相続した場合、330平方メートルまでの部分について、土地の評価額を最大80%(8割)減額できるという非常に強力な制度です。

例えば、路線価で計算した評価額が3,000万円の土地であっても、この特例を使えばわずか600万円の評価で済むことになります。

ただし、「誰が相続するか」「相続した後も住み続けるか」など、適用されるための要件が非常に細かく定められています。

要件を一つでも満たしていないと特例は使えないため、ご自身で判断せず、必ず専門家のチェックを受けることを強くおすすめします。

まとめ:複雑な土地の評価・相続税申告は田村税理士事務所へ

令和7年分の路線価の調べ方や基本的な計算方法について解説しました。

土地の評価額は、単純に「路線価 × 面積」で決まるわけではありません。

不整形地や崖地などの「減額要素」をどこまで的確に見つけ出せるか、そして「小規模宅地等の特例」を正しく適用できるかによって、最終的な相続税額は大きく変動します。

はっきり申し上げて、土地の評価は、担当する税理士の腕と経験によって評価額(相続税額)が数百万円〜数千万円単位で変わる最も重要なポイントです。

相続税申告に不慣れな税理士や、一般の方がご自身で申告を行うと、本来引けるはずの減額要素を見落とし、損をしてしまうリスクが非常に高くなります。

「うちの土地は形が悪いけれど、いくら減額できる?」

「少しでも相続税を安く、正確に申告したい」

このようにお考えの方は、山口県での土地評価と相続税申告に強い田村税理士事務所(山口県相続センター)の無料相談をぜひご活用ください。

現地調査をしっかり行い、あらゆる減額要素を漏らさず適用した上で、お客様にとって最も有利な適正申告を全力でサポートいたします。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

どうしていいかわからない方は

一度ご連絡ください

遺言書・任意後見に関する無料相談のご予約は、お電話・メールからお気軽にご連絡ください。