![無料相談の予約はこちら 0120-48-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel.png)

![無料相談の予約はこちら 0120-78-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel2.png)

コラム

相続税から葬式費用は控除できる?対象になる・ならない費用の一覧と領収書がない時の対処法

親族が亡くなり、悲しみの中で慌ただしく執り行われるお葬式。葬儀会社への支払いやお寺へのお布施など、何かとお金がかかるものです。

実はこれらの「葬儀費用」は、相続税の計算をする際に、遺産総額からマイナス(控除)して税金を安くできることをご存知でしょうか?

しかし、「お葬式にかかった費用なら何でも引ける」わけではありません。

税務署のルールでは、控除できる費用とできない費用が明確に分けられています。

本記事では、田村税理士事務所が「相続税から引ける葬儀費用・引けない葬儀費用」を一覧で分かりやすく解説。

さらに、多くの方が悩む「お布施など領収書が出ない費用の対処法」についてもお答えします。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

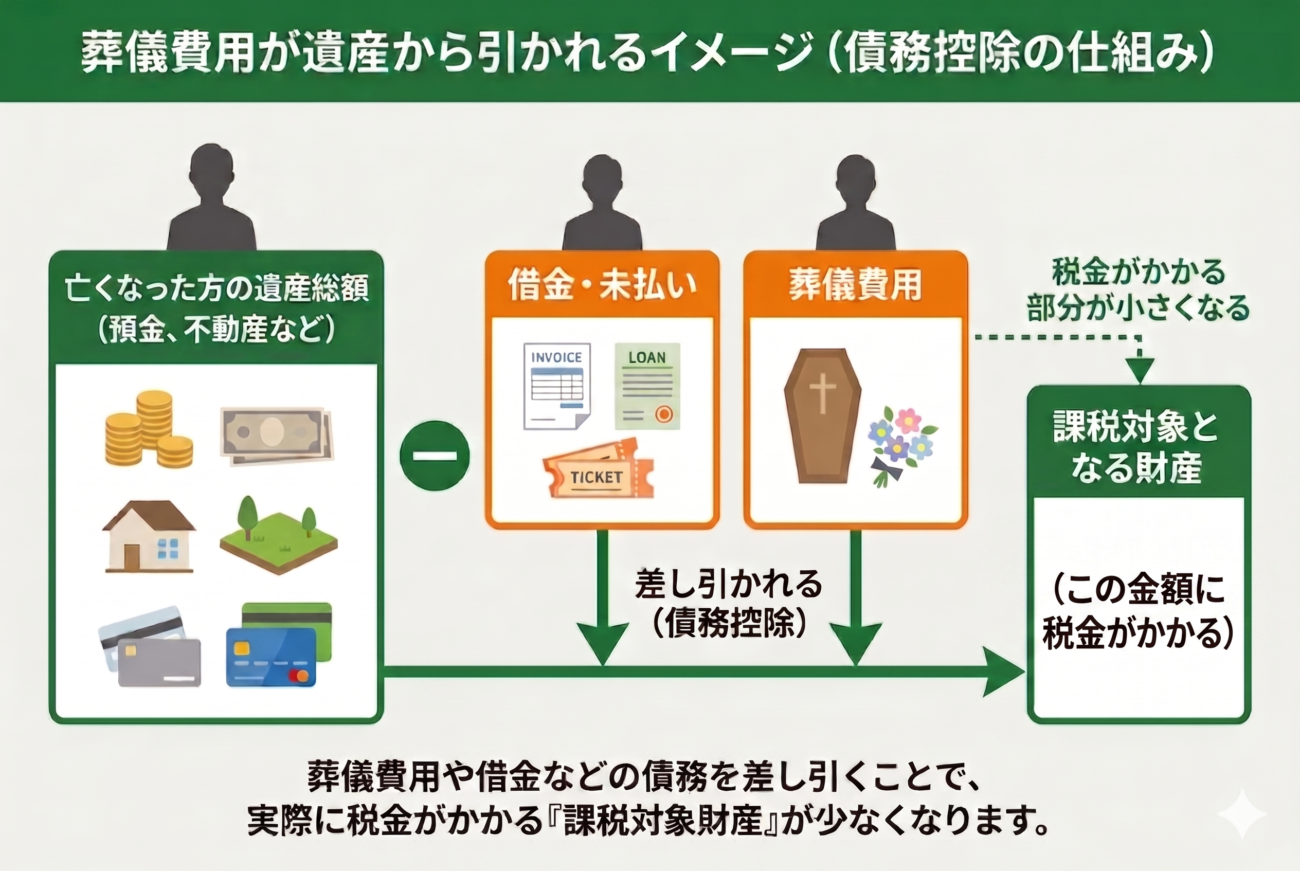

相続税の計算で「葬儀費用」は遺産から控除できる

相続税は、亡くなった方(被相続人)が残した財産の総額に対してかかる税金です。

しかし、残された財産すべてにそのまま税金がかけられるわけではありません。

亡くなった方が残した借金や未払いの税金などがある場合、それらを遺産総額から差し引くことができる「債務控除」という仕組みがあります。

そして、「お葬式にかかった費用(葬儀費用)」も、この遺産総額から差し引くことが認められています。

遺産から葬儀費用をマイナスできれば、結果として相続税がかかる対象額が小さくなるため、相続税を安く抑える(あるいは基礎控除内に収めて税額を0円にする)ことが可能になります。

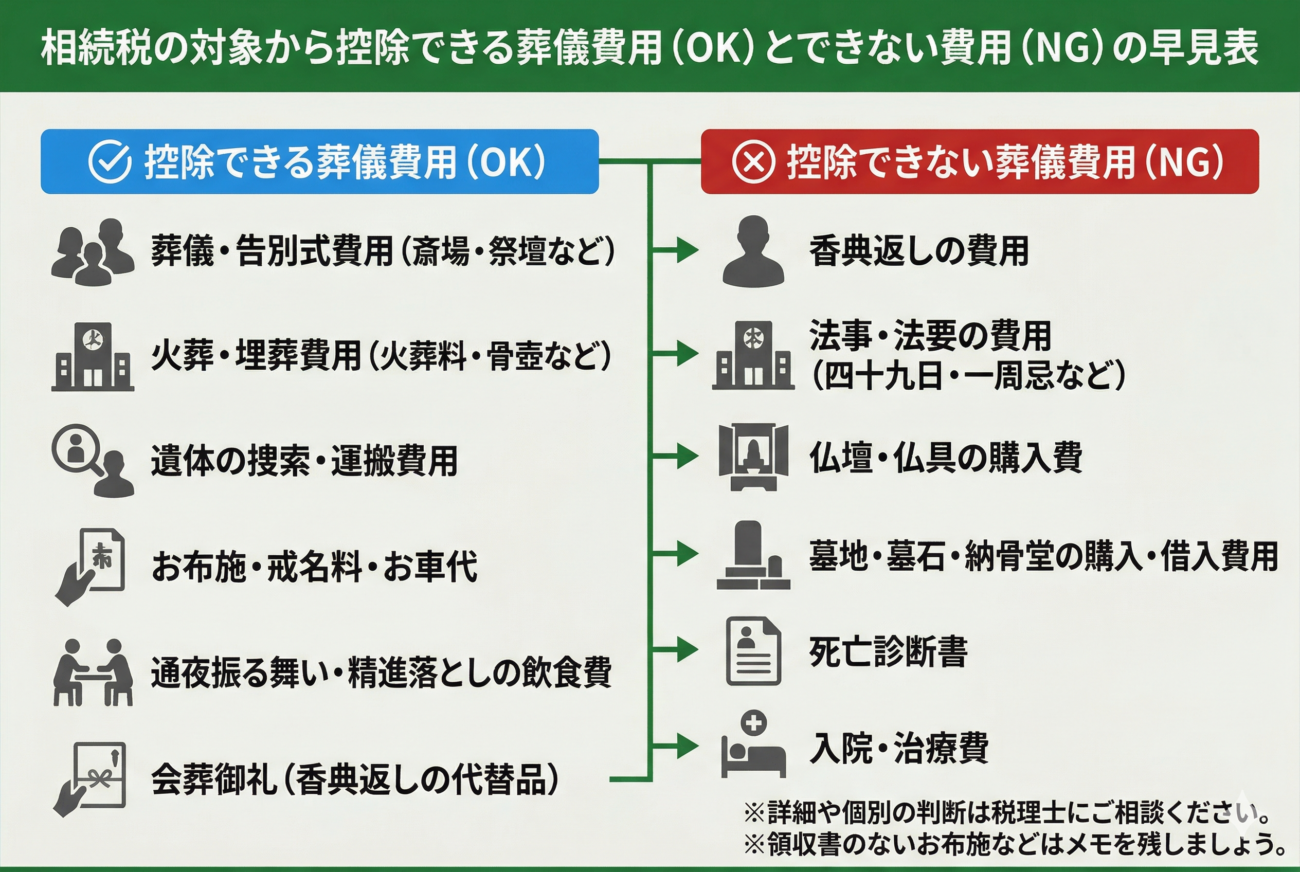

【一覧で解説】相続税から控除できる葬儀費用(OKなもの)

ここからは、実際にどのような費用が相続税から控除できるのかを一覧で解説します。基本的には「お葬式を執り行うために必然的に発生する費用」が控除の対象となります。

葬儀会社への支払い(お通夜・告別式など)

葬儀のメインとなる儀式のために葬儀会社等へ支払う費用は、原則としてすべて控除の対象となります。

- 祭壇の設営費用、供花代

- 葬儀会場の借り上げ費用、使用料

- 火葬料、埋葬料

- ご遺体の搬送費用(霊柩車代や寝台車代など)

- 葬儀の手伝いをしてくれた方への心付け(常識的な範囲内の額)

これらは葬儀に欠かせない出費であるため、問題なく遺産から差し引くことができます。

お寺・神社への支払い(お布施・読経料・戒名料)

宗教者(お坊さんや神主など)へ支払うお礼や費用も、葬儀に付随する必須の出費として控除が認められています。

- お布施

- 読経料

- 戒名料(法名料)

- 宗教者へのお車代、お膳料

お寺への支払いは高額になることも多いため、確実に控除の計算に含めるようにしましょう。

参列者への飲食代(通夜振る舞い・精進落とし)

お通夜や告別式の際、弔問に訪れた参列者や親族に振る舞う飲食代も控除の対象です。

- 通夜振る舞いの飲食代

- 告別式後の精進落としじお斎)の飲食代

- 火葬中の待ち時間に提供する飲食代や茶菓子代

ただし、社会通念上「常識的な範囲内の金額」であることが前提です。異常に高額な宴会のような費用は否認される可能性があるため注意が必要です。

【要注意】相続税から控除できない費用(NGなもの)

お葬式に関連して出費したお金であっても、税務上のルールで「遺産からは控除できない(マイナスできない)」と決められているものがあります。

税務調査でも非常に間違えやすい(否認されやすい)ポイントですので、しっかり確認しておきましょう。

香典返し(返礼品)の費用

インターネットのQ&Aサイトなどでも最も勘違いが多いのが「香典返し」の費用です。

葬儀の際にいただいたお香典の「お返し」として品物を贈る費用は、葬儀費用として控除することはできません。

なぜなら、いただいた「香典」自体が、遺族への非課税の収入(贈与)として扱われ、相続税の対象にならないからです。

収入が非課税である以上、それに対する経費(お返し)を遺産から差し引くことはできない、という理屈です。

※ただし、葬儀の当日に参列者全員に一律で渡す「会葬御礼(数百円程度の品や清め塩など)」の費用は、葬儀費用として控除が認められます。

墓石・墓地・仏壇の購入費用

亡くなった方のための新しいお墓(墓石・墓地)や仏壇、仏具の購入費用も、葬儀費用から控除することはできません。

これらは「祭祀財産(さいしざいさん)」と呼ばれます。

お墓や仏壇は、祖先を祀るための特別な財産であるため、そもそも相続税がかからない非課税財産として規定されています。

香典返しと同様に、財産自体に税金がかからない(非課税である)以上、その購入にかかった費用や未払金などを財産から差し引くことはできない、という理屈です。

初七日・四十九日などの「法会(法事)」に関する費用

お葬式が終わった後に執り行われる法要(法事)にかかる費用は、原則として葬儀費用とはみなされず、控除することができません。

- 初七日法要

- 四十九日法要(満中陰志)

- 一周忌などの年忌法要

これらは「追善供養」のための行事であり、葬儀そのものには含まれないと解釈されます。

【例外ポイント】

ただし、最近では葬儀・告別式の当日に、初七日法要を一緒に済ませてしまう「繰り上げ初七日」が一般的です。

この場合、葬儀費用と初七日の費用が明確に区分されておらず、葬儀会社からの請求書でひとまとめになっているようなケースでは、実務上、全額を葬儀費用として控除することが認められる傾向にあります。

お布施など「領収書がない」場合は?

葬儀費用を控除して相続税の申告を行う際、原則としてかかった費用の「領収書」の添付や保存が求められます。

しかし、お寺に支払うお布施や戒名料、お手伝いの方への心付け、お車代などは、

「お寺の住職に領収書をくださいとは言いにくい」

「そもそも領収書が出ない」

というケースがほとんどです。

このような場合、どうすればよいのでしょうか。

メモ書きや「出金伝票」でも証明として認められる

領収書がもらえない出費については、ご自身で作成したメモ書きや「出金伝票」を残しておくことで、正当な支払い証明として税務署に認められます。

大学ノートの切れ端や、100円ショップで売っている出金伝票で構いませんので、支払った直後に以下の4つの項目を正確に記録しておきましょう。

- 支払った日付(例:令和○年○月○日)

- 支払った相手(例:○○寺、または住職の○○様)

- 支払いの目的(例:お布施として、戒名料として)

- 支払った金額(例:300,000円)

「いつ・誰に・何のために・いくら払ったか」が明確に記録されていれば問題ありません。

後からまとめて書こうとすると金額や日付を忘れてしまうため、葬儀が終わって一息ついたタイミングで、記憶が新しいうちにメモを残しておくことを強くおすすめします。

まとめ:葬儀費用の仕分けや相続税申告は田村税理士事務所へ

お葬式にかかった費用のうち、何が相続税から控除できて、何が控除できないのか、明確なルールがお分かりいただけたかと思います。

- 控除できるもの:葬儀代、火葬代、お布施、通夜振る舞いの飲食代など

- 控除できないもの:香典返し、墓石・仏壇の購入費、四十九日などの法事費用

葬儀費用を正しく遺産からマイナスすることは、相続税を少しでも安く抑えるための基本中の基本です。

しかし、いざ相続税申告の準備を始めると、

「この飲食代の領収書は通夜振る舞い?それとも親族だけの単なる食事?」

「繰り上げ初七日の費用はどう分ければいい?」

など、判断に迷う領収書の山を前に途方に暮れてしまうご遺族は少なくありません。

費用の仕分けを間違えると、税務調査で指摘され、後から追徴課税を受けてしまうリスクもあります。

ご家族を亡くされた悲しみと慌ただしさの中で、複雑な領収書の整理や相続税の計算をご自身で行うのは大変な負担です。

山口県での相続発生時の手続きや相続税申告へのご不安は、実績豊富な田村税理士事務所(山口県相続センター)へ丸ごとお任せください。

お客様のお手元にある領収書やメモ書きをそのままお持ちいただければ、専門家の目で正確に控除の仕分けを行い、最も税金が安くなる適正な申告をサポートいたします。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

どうしていいかわからない方は

一度ご連絡ください

遺言書・任意後見に関する無料相談のご予約は、お電話・メールからお気軽にご連絡ください。