![無料相談の予約はこちら 0120-48-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel.png)

![無料相談の予約はこちら 0120-78-5400 [電話受付] 午前9時~午後5時](https://www.yamaguchi-souzoku.net/wp/wp-content/themes/yamaguchi-souzoku/img/header_tel2.png)

コラム

相続税の「2割加算」とは?対象になる人・ならない人の違いや孫のケース、計算方法まで税理士が徹底解説

「独身の兄が亡くなり、兄弟である自分が相続することになったが、相続税が2割増しになると聞いて焦っている」

「可愛い孫に遺言で財産を残したいが、税金が高くなってしまうのだろうか?」

相続税には、亡くなった人の配偶者や子供・親「以外」の人が財産を受け継ぐ場合、本来の相続税額が1.2倍に跳ね上がる「2割加算」というルールが存在します。

本記事では、相続税の専門家である田村税理士事務所が、2割加算の「対象になる人・ならない人」の違いから、複雑な計算方法、そしてよくある勘違い(孫養子や代襲相続のケース)までを分かりやすく解説します。

ご自身が2割加算の対象になるのか、いくら払う必要があるのかを正確に把握し、損をしないための参考にしてください。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

相続税の「2割加算」とは?制度の基本を分かりやすく解説

相続税の2割加算とは、亡くなった方(被相続人)の「配偶者」および「一親等の血族(子供・両親など)」以外の人が財産を相続、あるいは遺贈(遺言によって財産を受け取ること)によって取得した場合に、その人の相続税額に2割が上乗せされる制度です。

「なぜ特定の人の税金だけ高くなるの?」と疑問に思うかもしれません。これには主に2つの理由があります。

富の分散を促すため:通常、財産は「親から子へ、子から孫へ」と順番に引き継がれ、その都度相続税がかかります。しかし、一気に孫へ財産を渡すと、一代分の相続税を免れることになってしまいます。こうした課税の不公平を防ぐ目的があります。

法定相続人以外への課税の公平性:配偶者や子供は、亡くなった方と生活を共にし、財産の形成に貢献したり、今後の生活保障が必要だったりするケースが一般的です。一方で、兄弟姉妹や第三者はそうした結びつきが薄いため、税負担を重くしても問題ないという考え方に基づいています。

財産の2割ではなく「相続税額の2割」が加算される

インターネットのQ&Aサイトなどで非常に多く見受けられるのが、「もらった財産の20%が税金として没収されてしまう」という勘違いです。

2割加算は、「相続した財産の金額」に対して直接20%を掛けるわけではありません。

正しくは、まず通常のルールに従って全員の相続税額を計算し、「最終的に自分が納めるべき相続税額」に対して20%(1.2倍)が上乗せされるという仕組みです。

例えば、計算上算出された本来の相続税額が100万円だった場合、2割加算の対象者は「100万円 × 1.2 = 120万円」を納税することになります。財産の2割を取られるわけではないので、過度に恐れる必要はありません。

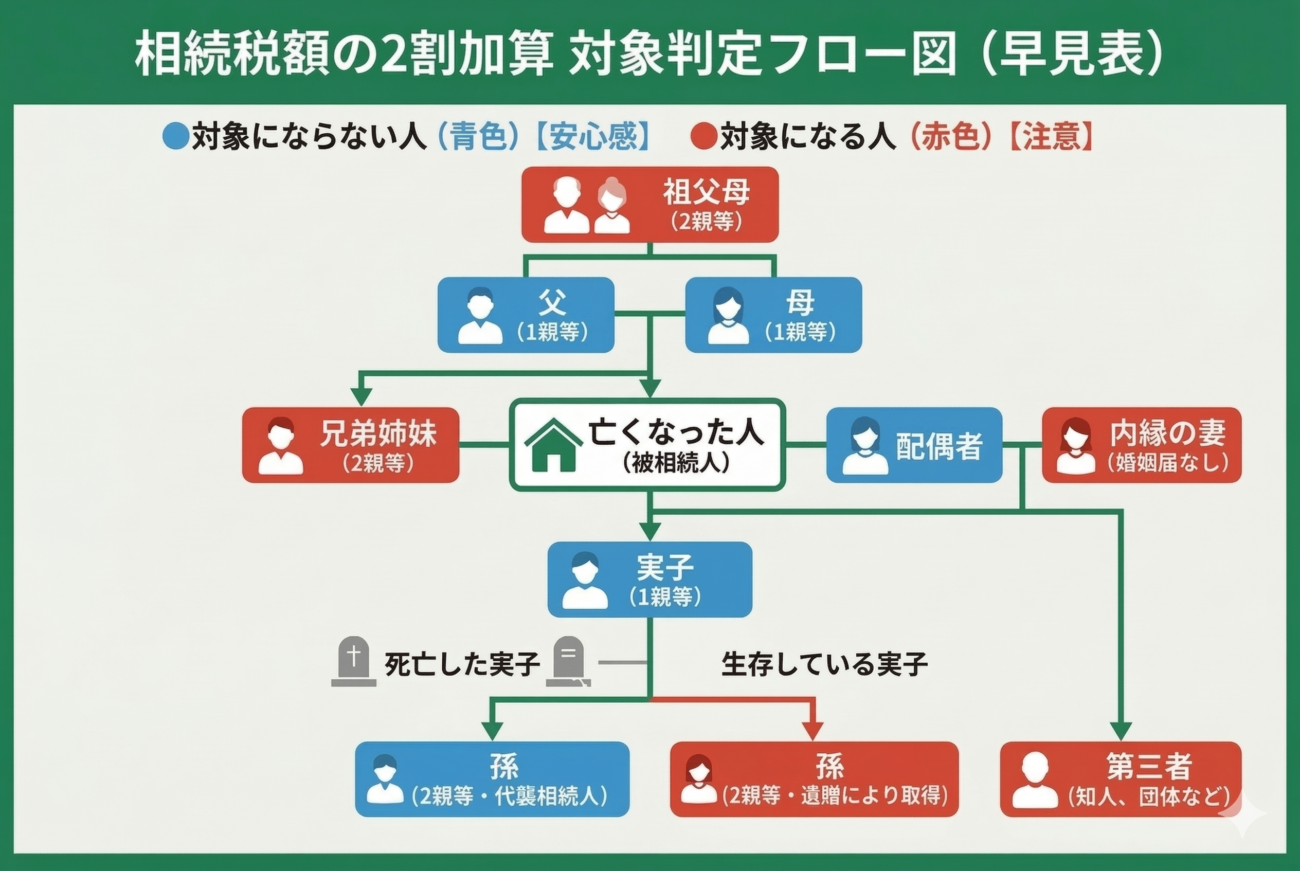

【一覧】2割加算の「対象になる人」と「ならない人」

自分が2割加算の対象になるかどうかは、亡くなった方との関係性で明確に決まっています。

ここでは、「対象になる人」と「ならない人」を具体的に一覧で整理しました。

2割加算の「対象にならない人」(通常通りの税額)

以下の関係にあたる人は、2割加算の対象にはならず、通常通りの相続税額を納めます。亡くなった方との結びつきが強い「一親等内の血族」と「配偶者」が該当します。

- 配偶者(法律上の夫・妻)

- 子供(実子、および特別養子縁組による養子を含む)

- 父母(実の両親)

- 代襲相続人となった孫(※詳しくは第3章で解説します)

配偶者に関しては、そもそも「配偶者の税額軽減(最低でも1億6,000万円まで非課税)」という強力な特例があるため、多くの場合で相続税自体がかかりません。

2割加算の「対象になる人」(税金が1.2倍になる)

上記「以外」の人が財産を受け取る場合は、すべて2割加算の対象となります。親族であっても対象になるケースが多いため注意が必要です。

- 兄弟姉妹

- おい・めい(兄弟姉妹の代襲相続人)

- 祖父母(二親等の血族にあたるため)

- 孫(遺言による遺贈や、通常の養子縁組をした場合)

- 内縁の妻・夫(法律上の婚姻関係がないため)

- 息子の妻・娘の夫

- 友人・知人など第三者

特に、「独身の兄弟の財産を相続した」場合や、「可愛い孫に遺言で財産をあげた」場合は、相続税が1.2倍になることを念頭に置いておく必要があります。

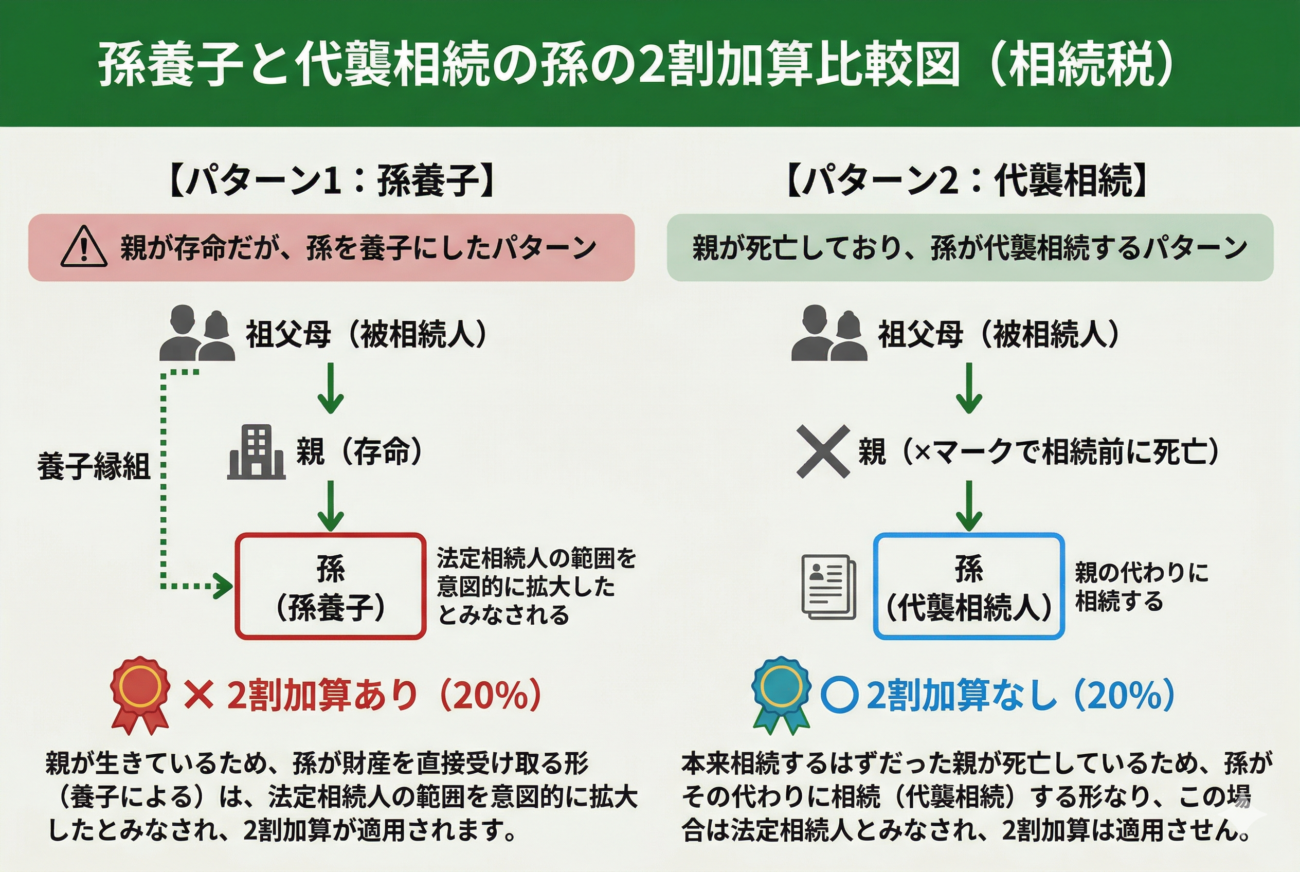

要注意!2割加算で迷いやすい「孫」の特殊なケース

相続税の2割加算において、最も判定が複雑になりやすいのが「孫」への相続です。状況によって対象になる場合とならない場合が分かれるため、しっかりと確認しておきましょう。

孫を「養子」にした場合は2割加算される?

相続税対策として、孫を養子にするケース(いわゆる孫養子)があります。

養子は法律上

「一親等の法定相続人(子供と同じ扱い)」

となるため、本来であれば2割加算の対象外になるはずです。

しかし、平成15年の税制改正により、「原則として、孫養子は2割加算の対象になる」とルールが厳格化されました。

これは、孫を養子にすることで意図的に一代分の相続税を免れようとする「税金逃れ」を防ぐためです。したがって、被相続人の子供が生きている状態で孫を養子にし、その孫が財産を相続した場合は、相続税が2割増しになります。

子供がすでに死亡しており、孫が「代襲相続」する場合は?

一方、亡くなった方(被相続人)の子供がすでに他界しており、その子供に代わって孫が相続することを「代襲相続(だいしゅうそうぞく)」と呼びます。

この場合、代襲相続人である孫は、2割加算の対象になりません。 なぜなら、このケースにおける孫は「亡くなった親(被相続人の子)の地位をそのまま引き継いでいる」とみなされるためです。税金逃れの意図はなく、純粋な相続であるため、通常通りの税額で計算されます。

生命保険金や死亡退職金はどうなる?

被相続人が亡くなったことで支払われる「生命保険金」や「死亡退職金」も、みなし相続財産として相続税の対象となります。

これらは通常、節税対策として活用されることが多いのですが、2割加算の対象者が受け取る場合には、通常とは異なる2つの注意点があります。

2割加算を含めた相続税の計算シミュレーション

被相続人が亡くなったことで支払われる「生命保険金」や「死亡退職金」も、みなし相続財産として相続税の対象となります。2割加算の対象者がこれらを受け取った場合、以下の2点に注意が必要です。

- 非課税枠(500万円 × 法定相続人の数)が使えない 生命保険金や死亡退職金には、一定額まで税金がかからない非課税枠が設けられています。しかし、この非課税枠を利用できるのは「法定相続人」のみです。遺言によって生命保険金を受け取った孫や第三者は、この非課税枠を一切使うことができません。

- 受け取った保険金自体も2割加算の対象になる 非課税枠が使えない上に、生命保険金や死亡退職金として受け取った金額にかかる相続税についても、きっちり2割加算(1.2倍)の対象となります。

生命保険を活用した相続税対策は有効ですが、受取人を誰にするかによって税負担が大きく変わるため、事前のシミュレーションが不可欠です。

計算例①:兄弟姉妹が財産を相続したケース

ここでは、2割加算が適用された場合の具体的な計算イメージを2つのケースに分けてシミュレーションしてみましょう。

※実際の相続税計算は各種控除などが絡み複雑なため、あくまで簡易的な目安としてご覧ください。

- 状況:独身の兄が死亡。法定相続人は弟1人のみ。

- 遺産総額:6,000万円

- 基礎控除額:3,600万円(3,000万円 + 600万円 × 1人)

- 課税される遺産額:6,000万円 - 3,600万円 = 2,400万円

【相続税の計算】

- まず、通常の相続税額を計算します。 2,400万円 × 税率15% - 控除額50万円 = 310万円(本来の相続税額)

- 弟は兄弟姉妹であるため、2割加算が適用されます。 310万円 × 1.2(2割加算) = 372万円

本来の税額より62万円多く納税することになります。

計算例②:遺言によって孫に財産を遺贈したケース

- 状況:祖父が死亡。法定相続人は長男1人だが、遺言により長男と孫(長男の子)で財産を半分ずつ分けた。

- 遺産総額:1億円(長男5,000万円、孫5,000万円を取得)

- 基礎控除額:3,600万円(※孫は法定相続人ではないため人数に含めず、長男の1人のみで計算)

- 課税される遺産額:1億円 - 3,600万円 = 6,400万円

【相続税の計算】

- 遺産全体にかかる相続税の総額を計算します(詳細は割愛しますが、総額は約1,220万円となります)。

- それぞれの取得割合(1/2ずつ)に応じて税額を割り振ります。

・長男の本来の税額:610万円

・孫の本来の税額:610万円 - 孫は遺贈により財産を取得したため、2割加算が適用されます。

・長男の納付額:610万円(一親等のため加算なし)

・孫の納付額:610万円 × 1.2 = 732万円(2割加算)

孫に財産を残したことで、孫自身の税負担が122万円増加する結果となりました。

2割加算の負担を減らす(回避する)ための生前対策

割加算の対象となる人(孫やおい・めいなど)に財産を残したい場合、何も対策をせずに相続を迎えると、多額の税金を持っていかれる可能性があります。 負担を軽減するためには、以下のような生前対策が有効です。

- 生前贈与(暦年贈与)の活用 年間110万円までの非課税枠を利用して、生前から少しずつ孫やおい・めいに財産を移転します。相続財産自体を減らすことができるため、結果的に2割加算の影響を小さくできます。

- 生命保険の受取人の見直し 前述の通り、2割加算の対象者は生命保険の非課税枠が使えません。受取人を「法定相続人(配偶者や子供)」に変更し、非課税枠をフル活用して手元に現金を残した上で、その現金を適切に分配するなどの工夫が考えられます。

遺言で無理に直接渡すよりも、生前の制度を賢く活用した方が、一族全体でのトータルの税負担が安くなるケースは多々あります。

まとめ:複雑な相続税の計算・申告は「田村税理士事務所」へ

相続税の2割加算は、「配偶者と一親等(子供・親)以外の人が財産を受け取ると税金が1.2倍になる」という重要なルールです。 特に兄弟姉妹間の相続や、孫への遺贈・養子縁組が絡むケースでは、この2割加算を見落としがちです。

2割加算が絡む相続税の申告は、基礎控除額の正しい計算や、誰が加算の対象になるかの正確な判定が必要となり、手続きが非常に複雑になります。一般の方がご自身で行うと、2割加算を忘れて過少申告をしてしまい後からペナルティ(追徴課税)を受けたり、逆に必要のない加算をして税金を払いすぎたりするリスクが高まります。

「自分は2割加算の対象なのだろうか?」 「孫に財産を残したいが、一番損をしない方法は?」

このようなご不安を抱えている方は、ぜひ専門家にご相談ください。

山口県での相続税申告、または生前対策のご相談は、実績豊富な田村税理士事務所(山口県相続センター)の無料相談をぜひご活用ください。

お客様のご状況に合わせた最適なプランをご提案いたします。

【資格】税理士・行政書士

【所属団体】一般社団法人日本相続知財センター

S61年税理士登録(登録番号58707)

周南市で父の代から通算46年になる税理士事務所の所長を勤める。職員15名。

相続に関心があり、日本相続知財センター周南支部として一般社団法人 周南相続センターを設立し 争相続(あらそうぞく)を避けるため、 事前対策として公正証書遺言・任意後見契約などを積極的に推進している。

どうしていいかわからない方は

一度ご連絡ください

遺言書・任意後見に関する無料相談のご予約は、お電話・メールからお気軽にご連絡ください。